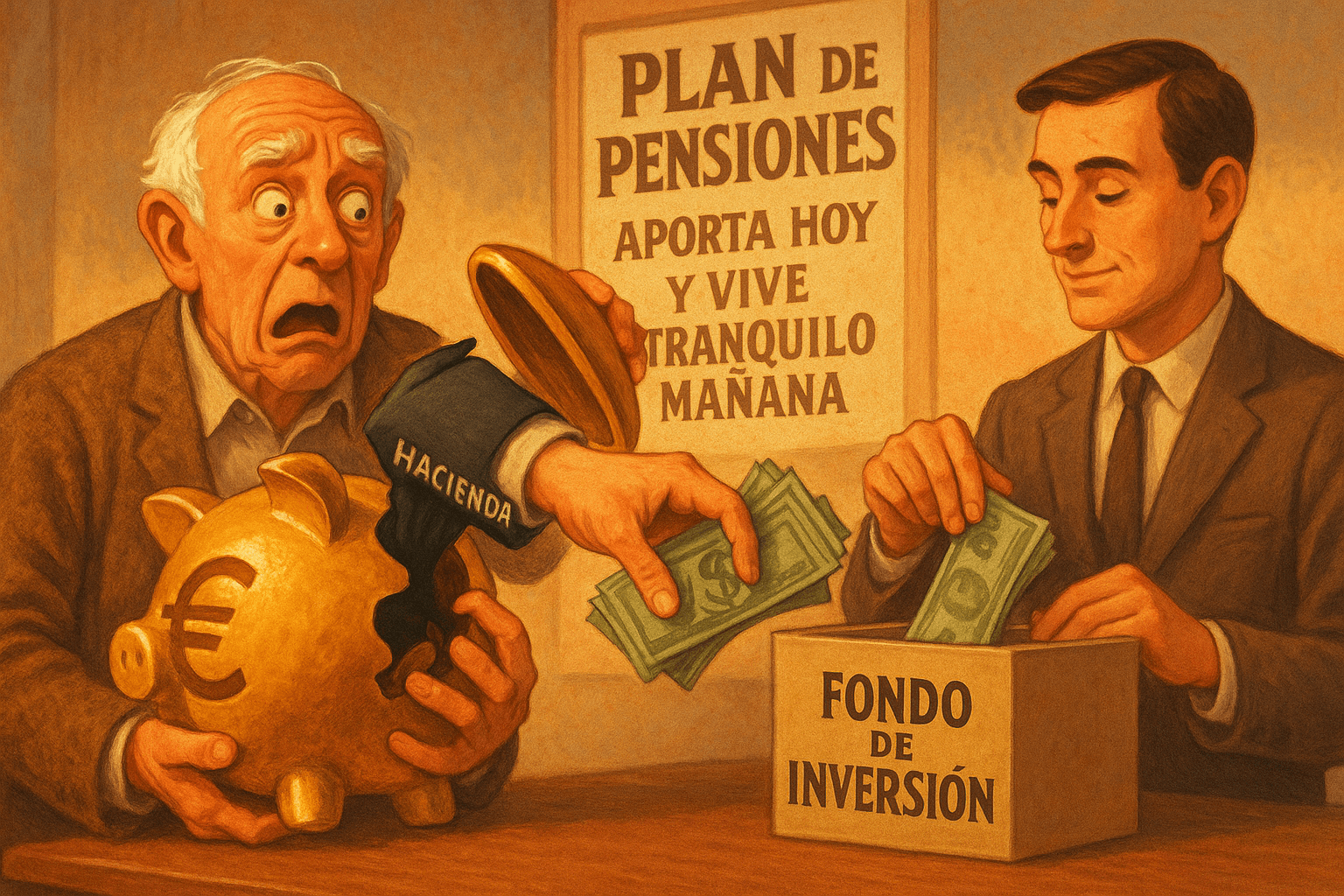

¿Estás ahorrando 100 €/mes en un plan de pensiones? Este es el dinero real que te quedará tras rescatarlo (y cómo evitar perder miles en impuestos)

“Aporta 100 € al mes y cuando te jubiles tendrás un buen colchón.”

Esta es la promesa estándar con los planes de pensiones. Pero lo que no te cuentan es qué pasa al final del camino:

- Que tributarás por todo el capital acumulado como renta del trabajo.

- Que cuanto más ganes, más perderás en impuestos.

- Y que podrías haber tenido mucho más si hubieras usado otra estrategia.

Hoy te lo demuestro con números reales, paso a paso.

¿Cómo tributan los planes de pensiones?

Cuando rescatas tu plan, Hacienda lo mete en la base general del IRPF. Es decir, como si fuera parte de tu salario.

Si cobras 30.000 €/año y rescatas 50.000 €, es como si hubieras ganado 80.000 € ese año. Y tributas por todo.

Tramos del IRPF (aproximados, 2024)

| Base liquidable | Tipo marginal aprox. |

|---|---|

| Hasta 12.450 € | 19% |

| 12.450 – 20.200 € | 24% |

| 20.200 – 35.200 € | 30% |

| 35.200 – 60.000 € | 37% |

| 60.000 – 300.000 € | 45% |

🔢 Simulación 1: 100 €/mes durante 30 años

🟩 Plan de pensiones

- Aportaciones totales: 36.000 €

- Rentabilidad media neta estimada: 2,5%

- Capital acumulado: 56.000 €

Caso A: cobras 30.000 €/año al jubilarte

- Base total: 86.000 €

- Impuestos estimados: 20.000–21.000 €

- Capital neto recibido: 35.000 €

Caso B: cobras 60.000 €/año

- Base total: 116.000 €

- Impuestos: 24.000 €

- Capital neto recibido: 32.000 €

🟦 Fondo de inversión (mismo esfuerzo)

- Rentabilidad media estimada: 5%

- Capital final: 83.000 €

- Plusvalía: 47.000 €

- Tributación sobre plusvalía (22% media): 10.300 €

- Capital neto recibido: 72.700 €

Comparativa visual

| Concepto | Plan pensiones (30k) | Plan pensiones (60k) | Fondo de inversión |

|---|---|---|---|

| Aportado | 36.000 € | 36.000 € | 36.000 € |

| Capital final bruto | 56.000 € | 56.000 € | 83.000 € |

| Impuestos | 20.000 € | 24.000 € | 10.300 € |

| Capital neto | 35.000 € | 32.000 € | 72.700 € |

🔢 Simulación 2: 200 €/mes durante 30 años

🟩 Plan de pensiones

- Aportaciones: 72.000 €

- Capital final (2,5%): 112.000 €

Caso A: renta 30.000 €

- Base total: 142.000 €

- Impuestos: 43.000 €

- Capital neto: 69.000 €

Caso B: renta 60.000 €

- Base total: 172.000 €

- Impuestos: 49.000 €

- Capital neto: 63.000 €

🟦 Fondo de inversión

- Capital final (5%): 166.000 €

- Plusvalía: 94.000 €

- Impuestos (22%): 20.700 €

- Capital neto: 145.000 €

📊 Comparativa visual

| Concepto | Plan pensiones (30k) | Plan pensiones (60k) | Fondo de inversión |

|---|---|---|---|

| Aportado | 72.000 € | 72.000 € | 72.000 € |

| Capital bruto | 112.000 € | 112.000 € | 166.000 € |

| Impuestos | 43.000 € | 49.000 € | 20.700 € |

| Capital neto | 69.000 € | 63.000 € | 145.000 € |

🧓 ¿Y si conviertes el fondo en una renta vitalicia?

Otra opción aún más eficiente es transformar tu fondo en una renta vitalicia asegurada. Con los planes de pensiones, no puedes.

La tributación cambia radicalmente:

| Edad al contratar | % de la renta que tributa |

|---|---|

| 60–65 años | 24% |

| 66–69 años | 20% |

| ≥ 70 años | 8% |

Ejemplo: si cobras 1.000 €/mes por esta renta a los 70 años, solo tributas por 80 € al mes. Y solo como renta del ahorro.

Es decir, te ahorras el 100% de los impuestos por sacar todo el dinero y solo pagas una cantidad mínima por lo que recibes mes a mes.

🎯 Conclusión

Durante años hiciste lo correcto: ahorrar mes a mes. Pero elegiste el vehículo equivocado.

¿Y si aún estás a tiempo de mejorar? ¿Y si ya tienes un plan… pero podemos rescatarlo de forma más eficiente?

Escríbeme a info@asesordebolsa.com y te lo reviso sin compromiso. Con números, no con promesas.

Manuel

asesordebolsa.com