Seguro de baja laboral para autónomos: cómo no arruinarte si te pones enfermo

Ser autónomo en España es un deporte de riesgo.

Pagas tu cuota todos los meses (llueva, truene o no factures) y, si un día tu cuerpo dice “hasta aquí”, no solo te pones malo: tu cuenta bancaria también entra en la UCI.

En este artículo vamos a ver:

- Cuánto cobra realmente un autónomo cuando está de baja

- Qué es un seguro de baja laboral (ILT) para autónomos y cómo funciona

- Si de verdad compensa pagar un seguro extra cuando vas justo de ingresos

- Y, sobre todo, cómo asegurarte de que una enfermedad no se lleve por delante tu negocio

La cruda realidad de la baja laboral si eres autónomo

Si eres asalariado, una baja puede significar manta, Netflix y reposo.

Si eres autónomo, significa calculadora, sudores fríos y pensar cuántos meses aguantas pagando gastos sin ingresar.

Cuánto cobra un autónomo cuando está de baja

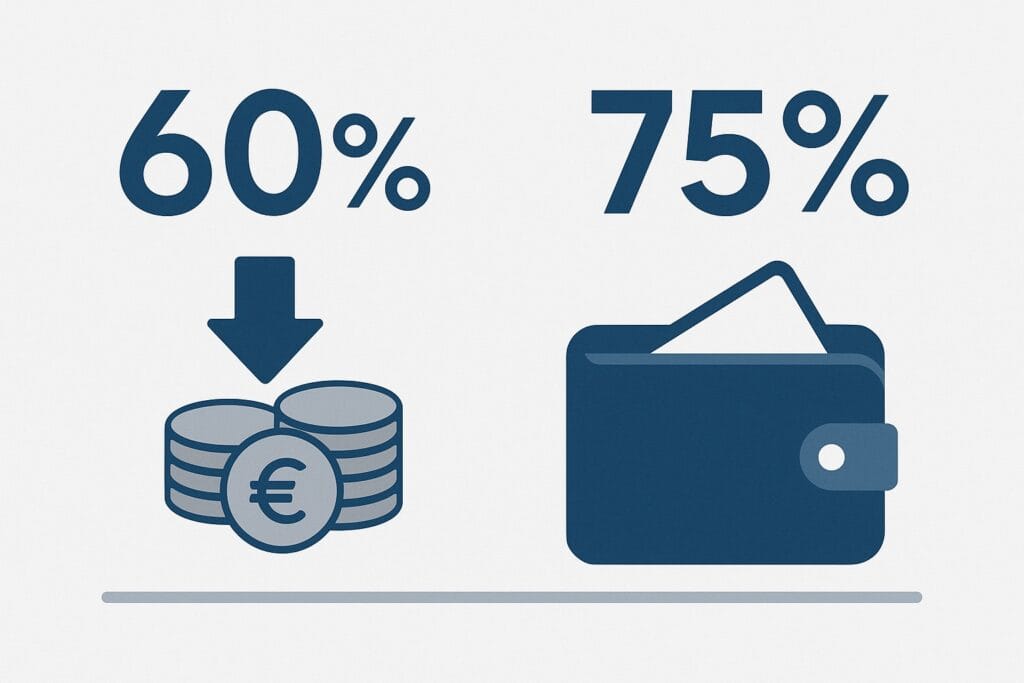

A día de hoy, la prestación por incapacidad temporal de un autónomo se calcula aplicando un porcentaje a tu base de cotización:

- Por enfermedad común o accidente no laboral:

- Del día 4 al 20: cobras aprox. el 60% de tu base reguladora.

- Desde el día 21: sube al 75%.

- Por enfermedad profesional o accidente de trabajo:

- Cobras el 75% desde el día siguiente a la baja.

Traducción al idioma autónomo:

si cotizas por la base mínima, la prestación muchas veces no te llega ni para pagar el alquiler del despacho o del piso, y mucho menos todos tus gastos fijos.

Mientras tanto, la cuota de autónomos (salvo bonificaciones) se mueve entre unos 200 y 300 € al mes en los tramos más bajos, según tus rendimientos.

Es decir: pagas todos los meses una cuota que te estrangula… para que, si enfermas, cobres una cantidad que tampoco te salva.

Por eso muchos autónomos llegan siempre a la misma conclusión:

“Si me pongo malo, estoy jodido”.

Qué es un seguro de baja laboral (ILT) para autónomos

Aquí entra en escena un héroe bastante desconocido: el seguro de baja laboral para autónomos, también llamado:

- Seguro de incapacidad laboral temporal (ILT)

- Seguro de renta diaria

- Seguro de baja laboral para autónomos

Básicamente es una póliza que:

- Te paga una cantidad diaria o mensual cuando estás de baja por enfermedad o accidente.

- Complementa (o mejora mucho) lo que te da la Seguridad Social.

- Te permite seguir pagando tus gastos fijos aunque no puedas trabajar

No es magia.

Es planificación.

Por qué un seguro de baja laboral puede salvarte (literalmente)

Vamos con historias reales (o muy parecidas a la realidad).

El caso de Juan: diseñador freelance y tobillo traicionero

Juan es diseñador gráfico freelance.

Va a tope: clientes, deadlines imposibles y reuniones que podrían haber durado lo que un email.

Un día baja corriendo las escaleras para recoger un paquete (porque el mensajero siempre llega en el peor momento), resbala y se tuerce el tobillo.

Diagnóstico: tres semanas de reposo.

La Seguridad Social le paga poco más de lo que cuesta el recibo de la luz con calefacción encendida.

Con su base mínima, la ayuda no le cubre ni la mitad de sus gastos fijos.

Por suerte, Juan había contratado un seguro de baja laboral por unos 30 €/mes.

Con ese seguro, durante la baja recibe unos 600 € al mes adicionales.

¿La diferencia?

Sin seguro: drama financiero.

Con seguro: puede pagar alquiler, gastos básicos y recuperarse sin pánico.

El caso de Marta: ilustradora con la muñeca en huelga

Marta es ilustradora freelance.

Agenda llena, café en vena y plazos de entrega dignos de película de acción.

Su muñeca dice basta: tendinitis y un mes sin poder dibujar.

Eso, para una asalariada, es un disgusto.

Para una autónoma, es un mes sin facturar.

Marta, que no es nueva en esto, contrató un seguro de baja laboral que le garantiza unos 1.200 € al mes si está de baja.

Resultado:

- No tuvo que vender la tableta gráfica.

- Pagó el alquiler.

- Pudo centrarse en recuperarse, no en hacer malabares con las facturas.

El caso de Luis: programador y espalda rebelde

Luis, programador freelance, lleva semanas encadenando proyectos.

Su dieta consiste básicamente en café y código.

Su espalda decide rebelarse: hernia discal y reposo obligatorio.

Sin seguro:

- No trabaja → no cobra.

- La prestación de la Seguridad Social no le da para mantener su nivel de gastos.

Con seguro de baja laboral:

- Recibe en torno a 1.600 € al mes mientras está de baja.

- Puede seguir pagando alquiler, facturas y herramientas de trabajo sin entrar en modo “supervivencia extrema”.

Números rápidos: ¿tiene sentido pagar un seguro extra?

Pongamos un ejemplo simplificado:

- Pagas 300 € al mes de cuota de autónomos y, si estás de baja, cobras alrededor de 270 €.

- Si decides contratar un seguro ILT y sumar 30 € al mes, podrías llegar a tener:

- 270 € de la Seguridad Social

- +600 € del seguro privado

- Total: 870 € al mes mientras estás de baja

No son cifras exactas, pero el orden de magnitud sí es realista:

con poco más al mes, multiplicas por 3 o 4 lo que cobras estando de baja, dependiendo de la póliza.

Ventajas de contar con un seguro de baja laboral si eres autónomo

Más allá de los números, lo importante es lo que te da en el día a día:

- 📌 Seguridad financiera

Puedes seguir pagando alquiler, suministros, autónomos y vida normal mientras te recuperas. - 📌 Menos ansiedad

No estás mirando la cuenta bancaria cada día con miedo a no llegar a fin de mes. - 📌 Ahorro inteligente

En lugar de subir mucho la base de cotización (y pagar más cada mes a la Seguridad Social), puedes tener un seguro flexible y adaptado a lo que realmente necesitas. - 📌 Cobertura ante accidentes y enfermedades

Desde una gripe fuerte hasta una caída tonta que te deje sin poder trabajar, pasando por problemas de espalda, muñeca, etc. - 📌 Tranquilidad para tu familia y tu negocio

No dependes solo de tu capacidad física para que tu economía no se hunda por una baja.

En resumen: ser autónomo es como ir en bici cuesta arriba, con viento en contra y piedras en el camino.

El seguro de baja laboral no te quita la cuesta… pero al menos te pone casco y rodilleras.

Cómo elegir el mejor seguro de baja laboral para ti

No todos los seguros ILT son iguales. Antes de contratar uno, deberías fijarte en:

- Capital diario o mensual a asegurar

- ¿Cuánto dinero necesitas de verdad para sobrevivir si no trabajas?

- No es lo mismo querer cubrir solo gastos básicos que mantener cierto nivel de vida.

- Franquicia (días sin cobrar al principio)

- Hay pólizas que empiezan a pagar desde el día 1.

- Otras tienen franquicias de 7, 15 o 30 días: esos primeros días no cobras, pero el seguro es más barato.

- Carencias

- Tiempo mínimo desde que contratas hasta que cubre ciertas enfermedades (embarazo, determinadas patologías, etc.).

- Coberturas incluidas y exclusiones

- ¿Cubre enfermedades comunes?

- ¿Accidentes laborales y no laborales?

- ¿Problemas de espalda, salud mental, etc.?

- Precio y flexibilidad

- Que el coste tenga sentido con tus ingresos.

- Que puedas ajustar capital, franquicia y coberturas para pagar lo justo.

Aquí es donde entra el asesoramiento: alguien que mire tu caso real (ingresos, gastos, profesión, riesgos) y te ayude a no pagar de más ni quedarte corto.

Preguntas frecuentes sobre la baja laboral de autónomos y el seguro ILT

➤ ¿De verdad necesito un seguro de baja laboral si ya pago la cuota de autónomos?

Si cotizas por la base mínima, la prestación pública suele ser insuficiente para cubrir todos tus gastos. El seguro ILT es el “complemento” que hace que una baja no sea una catástrofe económica.

➤ ¿Cuánto cuesta un seguro de baja laboral para autónomos?

Depende de tu edad, profesión, capital que quieras asegurar y franquicia. Como referencia, muchas pólizas se mueven entre 20 y 50 € al mes, aunque para capitales altos puede ser más.

➤ ¿Es mejor subir la base de cotización o contratar un seguro privado?

Subir la base mejora tu pensión futura y tus prestaciones públicas, pero supone pagar bastante más cada mes. Un seguro ILT suele ser más barato en el corto plazo y puedes ajustarlo a tu necesidad real de ingresos cuando estás de baja.

➤ ¿Puedo desgravar el seguro de baja laboral?

En muchos casos, el seguro de baja laboral para autónomos puede ser deducible como gasto afecto a la actividad. Habrá que ver tu caso concreto y cómo lo reflejas en la declaración.

Conclusión: no esperes a estar en la cuerda floja

Ser autónomo en España es como hacer malabares con cuchillos: si todo va bien, queda espectacular… pero como falles, te puedes hacer mucho daño.

Con las bajas laborales pasa exactamente eso:

- La Seguridad Social te da lo justo para sobrevivir (con suerte).

- Tus gastos no hacen baja médica contigo.

- Tu negocio sigue necesitando ingresos, aunque tú no puedas trabajar.

Un seguro de baja laboral para autónomos no es un capricho; es un chaleco salvavidas financiero.

Si quieres que miremos tu caso, tus ingresos y cuánto necesitarías cobrar si mañana te pusieras de baja, escríbeme:

Vemos todas las opciones que tienes y buscamos algo que:

- Se adapte a tu bolsillo hoy

- Te proteja de verdad cuando las cosas se pongan feas

Mejor decidirlo ahora, en frío, que cuando estés en cama… mirando el calendario y la cuenta bancaria a la vez.

Un saludo,

Manuel

Invierte como si el mundo no se acabara mañana