El seguro que entierra a los demás (literal y metafóricamente)

1. Morirse sale caro. Pero más caro es pagar 40 años por lo mismo.

Hay pocas cosas seguras en esta vida.

Una es que nos vamos a morir.

La otra, que a la mayoría nos da un miedo terrible hablar de ello.

Por eso el negocio de los seguros de decesos es tan próspero: te venden tranquilidad sin que tengas que pensar demasiado.

Firmas, pagas y te olvidas.

“Así no dejo problemas a mi familia”, pensamos.

Y es cierto, durante un tiempo.

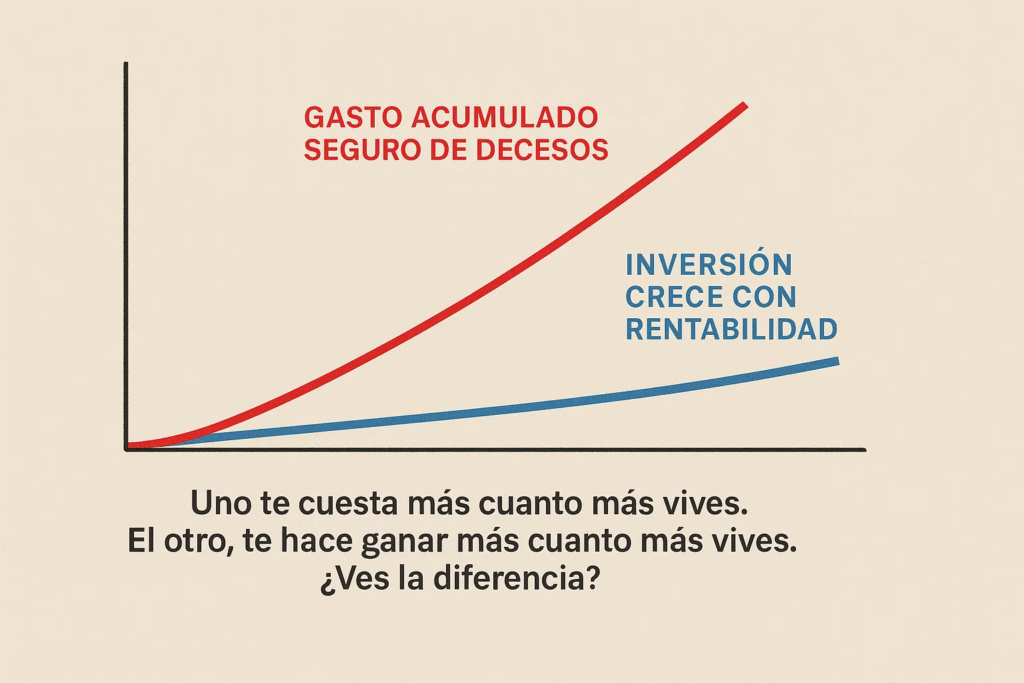

Hasta que un día haces números y descubres que has pagado tres funerales y medio para que te hagan uno.

Sí, lo has leído bien.

El clásico seguro de decesos español —ese que casi todos nuestros padres o abuelos contrataban— te cubre hasta el final, pero nunca deja de cobrarte.

Y lo peor: te cobra cada vez más.

2. El decesos tradicional: la suscripción que no caduca (pero sí sube)

El seguro de decesos es, sin duda, una obra maestra del marketing emocional.

Te promete que cuando mueras, alguien se encargará de todo: el ataúd, las flores, el tanatorio, la misa, los papeles…

Y es cierto, lo hace.

El problema no es lo que ofrece.

El problema es lo que cuesta… y lo que acaba costando.

Vamos con números reales.

Supón que contratas un seguro de decesos con 40 años y pagas 15 € al mes.

Nada grave.

Apenas lo que vale una pizza.

Pero claro, esas cuotas no se mantienen.

Suben.

Cada año.

¿Por qué? Porque “el riesgo aumenta con la edad”.

Traducción: te estás acercando a morirte y quieren cobrarte más antes de que ocurra.

Así, lo que eran 15 € a los 40, son 30 € a los 60… y 45 € o más a los 75.

Y eso, multiplicado por décadas, es un dineral.

Si lo sumas, en 40 años habrás pagado más de 15.000 €.

Por un servicio que, de media, cuesta entre 4.000 y 5.000 €.

O sea: has financiado tres entierros, pero solo usarás uno.

Y ni siquiera puedes recuperarlo.

Lo más irónico es que si llegas a los 85 (enhorabuena por la salud),

ya habrás pagado más de lo que cuesta morirse tres o cuatro veces.

Y lo seguirás pagando, porque el seguro de decesos no tiene fin.

Pagas hasta que te entierran.

Literal.

3. La gran trampa: pagar toda la vida por algo que no es tuyo

El seguro de decesos es como ese gimnasio al que vas los tres primeros meses del año.

Prometedor al principio, pero luego solo te vacía la cuenta.

Si dejas de pagarlo, pierdes todo lo aportado.

No hay ahorro, ni devolución, ni capital acumulado.

Nada.

Y lo más absurdo: aunque pagues 40 años seguidos, no tienes nada tuyo.

Tu dinero no trabaja, no genera rentabilidad, ni se hereda.

Es una cuota perpetua, y cuando dejas de pagar, desaparece.

Y claro, cuando preguntas “¿no hay una forma más inteligente de hacerlo?”,

te miran raro.

Hasta que conoces el concepto de seguro de vida entera con componente de ahorro,

o lo que AXA ha llamado Legado Activo.

4. El día que AXA decidió enterrar al seguro de decesos

El equipo de AXA debió pensar algo así:

“¿Y si hacemos un producto que cubra el sepelio, pero que además sirva para ahorrar, invertir y dejar dinero a los tuyos?

Y ya que estamos, ¿por qué no hacerlo vitalicio, sin fecha de caducidad?”

Y así nació Legado Activo.

Un nombre que no puede ser más acertado.

Porque no es solo un seguro: es una forma de planificar con cabeza tu final y tu legado.

Legado Activo es un Seguro de Vida Entera (es decir, te cubre toda la vida)

con un componente de inversión (Unit Linked), donde tú eliges cómo se invierte tu dinero.

Traducido:

>> Cubre los gastos de sepelio desde el primer día.

>> Tu dinero no se pierde: se invierte.

>> Puedes retirarlo cuando quieras.

>> Y si sobra capital tras el sepelio, va para tus herederos.

Sí, por fin un seguro que sirve mientras estás vivo y cuando no lo estés.

5. ¿Cómo funciona exactamente?

La lógica es sencilla y brillante.

Cuando contratas Legado Activo, eliges un capital asegurado para el sepelio: 5.000 € o 10.000 €, revalorizable automáticamente un 3 % anual para compensar la inflación.

A partir de ahí, el dinero que aportas (mensualmente o de golpe) se divide así:

- Una pequeña parte cubre el coste de la protección (el seguro en sí).

- El resto se invierte en una cartera Unit Linked gestionada por AXA, donde tú eliges el perfil:

» /> Cartera Jazz (moderada): pensada para preservar capital, con rentabilidad esperada del 3 %.

» /> Cartera Jazz (moderada): pensada para preservar capital, con rentabilidad esperada del 3 %.

- » /> Cartera Rock & Roll (dinámica): para quienes quieren algo más de ritmo, con rentabilidad esperada del 6 %.

- El resto se invierte en una cartera Unit Linked gestionada por AXA, donde tú eliges el perfil:

» /> Cartera Jazz (moderada): pensada para preservar capital, con rentabilidad esperada del 3 %.

» /> Cartera Jazz (moderada): pensada para preservar capital, con rentabilidad esperada del 3 %. » /> Cartera Rock & Roll (dinámica): para quienes quieren algo más de ritmo, con rentabilidad esperada del 6 %.

» /> Cartera Rock & Roll (dinámica): para quienes quieren algo más de ritmo, con rentabilidad esperada del 6 %.Y ojo al detalle importante:

puedes rescatar el dinero cuando quieras.

Si un día decides usar parte de tu inversión, (hasta el 80%) puedes hacerlo sin penalizaciones, a valor de mercado.

Esto no lo puede decir ningún seguro de decesos clásico.

6. Dos formas de contratarlo

AXA pensó en dos públicos diferentes:

- Para jóvenes y adultos (14 a 70 años)

Aportación periódica desde 20 €/mes (como una suscripción, pero inteligente).

- Para jóvenes y adultos (14 a 70 años)

- Para mayores (71 a 90 años)

Aportación única desde 6.000 €.

Ideal para quien quiere dejarlo todo resuelto y, además, seguir teniendo control sobre su dinero.

- Para mayores (71 a 90 años)

Y lo mejor: es vitalicio.

No caduca.

No te sube la prima cada año porque “ya estás mayor”.

Pagas lo que decides, y el dinero sigue siendo tuyo.

7. Y cuando llega el momento… una llamada, y AXA se encarga de todo

Aquí es donde el producto brilla.

En el peor momento, cuando la familia no está para trámites ni papeleos,

una sola llamada a AXA y se activa el servicio completo de sepelio.

Ellos se encargan de todo:

- Coche fúnebre.

- Arca.

- Flores.

- Tramitación administrativa y certificados.

- Ceremonia religiosa o civil.

- Traslado al cementerio que elijas (incluso desde el extranjero, si el viaje no supera 60 días).

- Y algo clave: asesoramiento jurídico y de testamentaría para los herederos.

En resumen: se gestiona todo como un seguro de decesos premium,

pero con la diferencia de que el dinero es tuyo, no de la aseguradora.

Si el sepelio cuesta menos que el capital, el resto se entrega a los beneficiarios.

8. Hagamos números (otra vez, pero bien)

Volvamos al ejemplo del principio.

Supón que a los 40 años contratas un seguro de decesos tradicional por 15 €/mes.

A los 60 ya pagas 30 €.

A los 75, 45 €.

Y si llegas a los 85 (cada vez más habitual), habrás pagado más de 15.000 € en total.

Todo para cubrir un servicio que cuesta 4.000 o 5.000 €.

Y si en algún momento dejas de pagar (porque se te olvida, o porque no puedes), pierdes todo.

Ahora imagina que a los 40 contratas AXA Legado Activo con 10.000 € de capital de sepelio y una aportación de 50 €/mes.

De esos 50 €, una parte se invierte.

Si eliges la cartera Jazz (moderada) con rentabilidad media del 3 %, en 20 años tendrías más de 15.000 € acumulados,

y sigues teniendo cubierta la prestación funeraria desde el primer día.

A los 70, si decides dejar de aportar, tu dinero sigue ahí, invertido y disponible.

Y cuando fallezcas, se pagará el sepelio y el resto se entregará a tus herederos.

O sea: has tenido cobertura, rentabilidad y liquidez, todo en uno.

Y sin pagar tres entierros.

9. Lo que ningún seguro de decesos te dirá

Los seguros de decesos tradicionales tienen dos secretos que casi nunca te cuentan:

- La prima sube cada año.

Y no poco.

A partir de los 60, puede dispararse más de un 5 % anual.

Es decir, cuesta el triple o el cuádruple de lo que parecía cuando lo contrataste.

- La prima sube cada año.

- No hay capital acumulado.

Si cancelas, lo pierdes todo.

- No hay capital acumulado.

Con Legado Activo, eso no pasa:

- No caduca.

- No sube porque envejezcas.

- No pierdes el dinero.

Y encima, puedes ver tus aportaciones e inversión desde la app MyAXA.

Sí, hasta puedes revisar cómo va tu cartera Rock & Roll mientras tomas el café del domingo.

10. ¿Y qué pasa si quiero recuperar mi dinero?

Buena pregunta.

Porque aquí viene otra diferencia clave: Legado Activo no te ata.

Tus aportaciones son total (aunque se cancela el seguro, obvio) o parcialmente (hasta el 80% sin cancelarse) rescatables en cualquier momento, a valor de mercado.

Si necesitas liquidez, puedes disponer de ella.

Y mientras tanto, el dinero sigue invertido.

Esto lo convierte no solo en un seguro, sino en una herramienta de planificación patrimonial.

No solo piensas en tu sepelio, sino en cómo dejar dinero y tranquilidad a los tuyos.

De hecho, el propio nombre lo dice todo: Legado Activo.

Porque tu legado no debería ser una factura;

debería ser una herencia, con cabeza.

11. El detalle financiero que los inversores apreciarán

Legado Activo tiene un diseño que encaja perfectamente con una mentalidad inversora:

- Es un producto Unit Linked, así que las aportaciones se invierten en fondos.

- Puedes diversificar y cambiar de estrategia según tu perfil.

- Todo con el respaldo de AXA Aurora Vida, una de las compañías más solventes del mercado.

- Y fiscalmente, las ganancias tributan como rendimientos del capital mobiliario, no como IRPF de trabajo.

Además, si el tomador y beneficiario son distintos (por ejemplo, tú y tus hijos), el capital se recibe bajo Impuesto de Sucesiones y Donaciones, con reducciones y bonificaciones por parentesco.

O sea: incluso fiscalmente, sale mejor que muchos productos de ahorro tradicionales.

12. Legado Activo frente al decesos clásico: el duelo final

| Concepto | Seguro de Decesos tradicional | AXA Legado Activo |

|---|---|---|

| Duración | Hasta que dejes de pagar | Vitalicio (sin caducidad) |

| Prima | Sube con la edad | Fija o elegida por ti |

| Capital propio | No acumulas nada | Ahorro invertido y disponible |

| Cobertura de sepelio | Sí | Sí (desde el primer día) |

| Revalorización anual | No | Sí, +3 % anual |

| Rendimiento | Ninguno | Rentabilidad esperada 3–6 % |

| Beneficiarios | Solo funeral | Funeral + herederos reciben el resto |

| Liquidez | No | Total, en cualquier momento |

| Fiscalidad | Sin ventaja | Favorable según IRPF / ISD |

| A quién le sirve | Quien no quiera pensar | Quien quiera planificar |

Ganador por KO: AXA Legado Activo.

13. El cambio de mentalidad: de pagar por morir a invertir para vivir

Durante años, hablar de seguros era sinónimo de aburrimiento.

Hoy, con productos como Legado Activo, se convierte en una decisión financiera estratégica.

No se trata solo de cubrir un gasto inevitable; se trata de convertirlo en valor.

Pagar por morir no tiene ningún sentido.

Invertir para dejarlo todo resuelto y, además, mantener tu dinero vivo mientras tú lo estás, sí lo tiene.

Es, literalmente, el entierro que se paga solo.

14. En resumen

El seguro de decesos clásico:

- Sube cada año.

- No acumula nada.

- Y al final, pagas tres o cuatro veces lo que cuesta morirse.

AXA Legado Activo:

- Te cubre desde el primer día y para toda la vida.

- Tu dinero se invierte y está disponible.

- Deja un legado a tus herederos.

- Y si los mercados te sonríen, incluso tu entierro te saldrá rentable.

- Y si los mercados te sonríen, incluso tu entierro te saldrá rentable.

15. ¿Es Legado Activo para ti?

Hay productos que son para todos…

Y otros, como este, solo para los que piensan con la cabeza y no con el miedo.

>> Legado Activo es para ti si…

Ya tienes un seguro de decesos, pero cada año te sube y te preguntas “¿cuándo se acaba esto?”

Te gusta tener tu dinero disponible y no regalárselo a una aseguradora.

Prefieres planificar con sentido común antes que pagar cuotas sin fin.

Valoras la tranquilidad de saber que, si pasa algo, una llamada lo resuelve todo (y sin dejar facturas ni dramas).

Te gusta la idea de que el dinero trabaje también mientras tú estás vivo.

Quieres dejar a tu familia soluciones, no líos.

Y sobre todo, si te suena mejor invertir para vivir tranquilo que pagar para morir tranquilo.

>> No es para ti si…

Te da igual pagar tres entierros con tal de no pensar en el tema.

Sigues creyendo que el seguro de decesos “de toda la vida” es eterno (spoiler: no lo es).

Prefieres seguir pagando cada año un poco más, solo por no revisar tus pólizas.

En definitiva: si eres de los que buscan rentabilidad, sentido y tranquilidad de verdad,

Legado Activo no es solo tu seguro.

Es tu plan de vida hasta el final.

16. Reflexión final (con una sonrisa)

Dicen que nadie se libra de la muerte ni de Hacienda.

Con Legado Activo, al menos tendrás liquidez para ambas.

Así que si estás pagando un seguro de decesos de esos “de toda la vida”,

quizás ha llegado el momento de modernizar tu tranquilidad.

No se trata de hablar de la muerte.

Se trata de hablar de inteligencia financiera.

De dejar de pagar por miedo y empezar a planificar con sentido.

Porque si hay algo peor que morirse…

es haber pagado cuatro veces por hacerlo.

» /> ¿Quieres que te cuente cómo puedes cambiar tu seguro y empezar a construir tu Legado Activo?

» /> ¿Quieres que te cuente cómo puedes cambiar tu seguro y empezar a construir tu Legado Activo?

Escríbeme a info@asesordebolsa.com, concertamos una cita, hablamos de planificar y te explico cómo hacerlo, con cifras y sin letra pequeña.

Morirse es inevitable.

Pagar de más, no.

Invierte como si el mundo no se acabara mañana